Đăng ký Tài khoản Online

Quét mã QR, tải App

TPBank Mobile trên

Play Store & App Store

Cài đặt & mở

Tài khoản Online

trong 5 phút

QUÉT MÃ QR TẢI APP TPBANK MOBILE TẠI ĐÂY

Nhận 1001+ lợi ích và ưu đãi với Tài khoản TPBank

MIỄN PHÍ

Chuyển tiền và 60+ loại phí

HOÀN TIỀN 1,2%

Với Thẻ TPBank Visa

CHỌN SỐ TÀI KHOẢN

Theo ý thích, khẳng định cá tính

So với hình thức thanh toán một lần, mua xe hơi trả góp đang là sự lựa chọn của đa số khách hàng hiện nay. Tuy vậy, không phải ai cũng biết rõ về quy trình, thủ tục khi mua xe ô tô trả góp. Lãi suất hợp lý là bao nhiêu? Điều kiện để mua xe hơi trả góp? Cùng tham khảo bài viết sau đây để có cái nhìn tổng quan về việc mua ô tô trả góp nhé!

Hình 1 Quy trình mua xe hơi trả góp

Nội dung bài viết bao gồm những thông tin sau:

1. Mua xe hơi trả góp là gì? Có nên mua xe oto trả góp không?

1.1 Khái niệm mua xe hơi trả góp là gì?

1.2 Có nên mua xe oto trả góp không?

1.3 Khi mua xe hơi trả góp khách hàng nên chú ý điều gì?

2. Ưu & nhược điểm: Những điều cần biết trước khi mua xe hơi trả góp

2.1 Ưu điểm khi mua xe hơi trả góp hiện nay là gì?

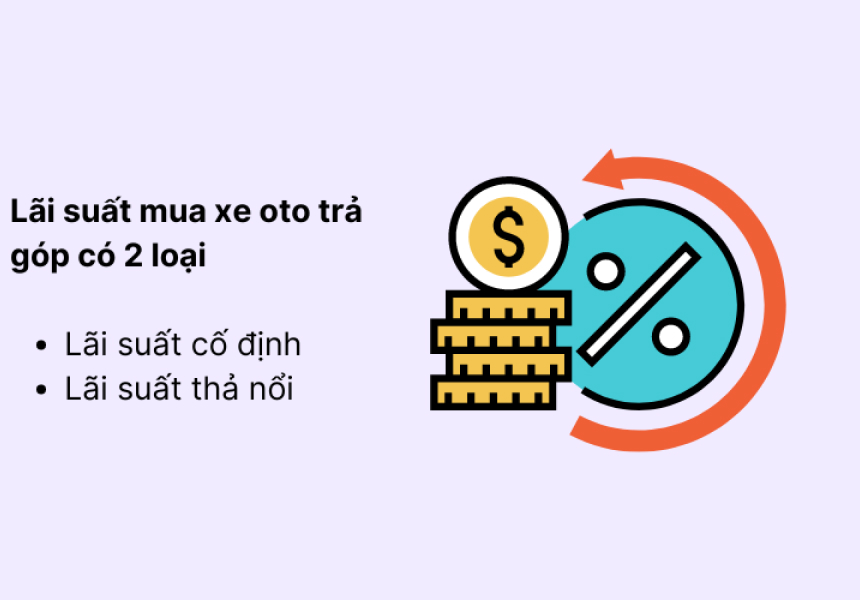

2.2 Các loại lãi suất mua xe ô tô trả góp hiện nay là gì?

2.3 Bảng tính giá trả góp mua xe ô tô, cách tính lãi suất và ước tính khoản vay

3. Tổng hợp những câu hỏi thường gặp khi mua xe ô tô trả góp

1. Mua xe hơi trả góp là gì? Có nên mua xe oto trả góp không?

1.1 Khái niệm mua xe hơi trả góp là gì?

Mua xe hơi trả góp là một hình thức mua xe ô tô mà người mua chỉ cần trả một khoản tiền ban đầu, sau đó trả lãi suất và tiền gốc cho nhà cung cấp tín dụng trong một thời gian nhất định. Với hình thức mua xe trả góp này, bạn có thể mua một chiếc xe ô tô mà không cần phải trả toàn bộ số tiền cần thiết tại thời điểm mua. Điều này giúp bạn có thể sở hữu một chiếc xe ô tô mà không cần phải dành nhiều tiền tại một thời điểm duy nhất.

1.2 Có nên mua xe oto trả góp không?

Tùy thuộc vào tình trạng tài chính cá nhân và nhu cầu sử dụng xe của bạn, mua xe hơi trả góp có thể là một lựa chọn hợp lý hoặc không cần thiết. Mua xe ô tô trả góp cung cấp cho bạn cơ hội sở hữu một chiếc xe mới mà không cần trả một khoản tiền lớn tại thời điểm mua. Tuy nhiên, khi mua xe oto trả góp, bạn sẽ phải chịu một lãi suất cao hơn so với mua xe trả một lần duy nhất. Chính điều này có thể gây ra gánh nặng cho tài chính cá nhân, đặc biệt là khi không may bạn gặp những sự cố tài chính.

Xét về tổng thể, mua xe hơi trả góp có thể là một lựa chọn hợp lý nếu bạn có một tài chính ổn định và có mục đích sử dụng xe. Tuy nhiên, trước khi quyết định mua xe trả góp, hãy tính toán kỹ cả tình hình tài chính của mình và xem liệu bạn có thể chi trả một khoản chi phí hàng tháng để trả nợ cho việc mua xe hơi. Nếu bạn cảm thấy rằng mua xe hơi trả góp sẽ gây ra quá nhiều áp lực tài chính cho bản thân, thì tích cóp mua xe với tiền mặt có thể là một lựa chọn tốt hơn mặc dù mất nhiều thời gian hơn.

1.3 Khi mua xe hơi trả góp khách hàng nên chú ý điều gì?

Khi mua xe ô tô trả góp, bạn cần lưu ý một số yếu tố quan trọng như:

- Lãi suất: Bạn cần xem xét lãi suất trả góp của ngân hàng hoặc công ty tài chính để biết bạn sẽ phải trả bao nhiêu tiền lãi suất mỗi tháng.

- Thời hạn trả góp: Bạn cần xem xét thời hạn trả góp để biết bạn sẽ phải trả góp trong bao lâu.

- Chi phí phát sinh: Bạn cần xem xét các chi phí phát sinh như chi phí bảo hiểm, chi phí đăng kiểm,...

- Điều kiện trả góp: Bạn cần xem xét các điều kiện trả góp như điều kiện đặt cọc, thời hạn đặt cọc,...

- Hồ sơ vay: Bạn cần cung cấp các tài liệu cần thiết cho nhà cung cấp tín dụng để xác nhận đủ điều kiện để mua xe trả góp.

Nếu bạn cẩn thận xem xét các yếu tố trên, việc mua xe ô tô trả góp có thể là một lựa chọn tốt cho bạn. Tuy nhiên, bạn vẫn cần lập một kế hoạch tài chính kỹ càng trước khi quyết định mua xe

2. Ưu & nhược điểm: Những điều cần biết trước khi mua xe hơi trả góp

Mua xe hơi trả góp là hình thức vay vốn từ ngân hàng để mua xe. Với hình thức này, người mua sẽ trả góp khoản vay này theo định kỳ với mức lãi suất quy định từ ngân hàng hoặc các công ty tài chính.

Hình 2: Mua xe hơi trả góp giảm gánh nặng tài chính

2.1 Ưu điểm khi mua xe hơi trả góp hiện nay là gì?

Ưu điểm lớn nhất của hình thức mua xe hơi trả góp chính là chỉ cần chuẩn bị một số tiền trả trước từ 15-20% giá trị xe, là đã có thể sở hữu nó. Phần còn lại sẽ được thanh toán định kỳ hàng tháng hoặc hàng quý với mức lãi suất mà bạn cam kết với bên cho vay, thường là Ngân hàng hoặc các tổ chức tài chính khác.

Hiện nay, thủ tục vay tiền được nhân viên tài chính hỗ trợ rất đơn giản và tiện lợi. Các thủ tục cần thiết cho việc mua xe oto trả góp sẽ phụ thuộc vào yêu cầu của từng Ngân hàng.

Thời gian chi trả linh hoạt, phụ thuộc vào điều kiện tài chính cá nhân.

Nhằm đáp ứng nhu cầu mua xe hơi trả góp ngày càng tăng của khách hàng, hiện các Ngân hàng đang đưa ra rất nhiều chính sách cạnh tranh, mà theo đó người tiêu dùng sẽ là người được hưởng lợi.

Thông thường, với hình thức mua xe trả góp, Ngân hàng hướng đến đối tượng là người có thu nhập trung bình, mong muốn giảm bớt gánh nặng tài chính bằng cách trả từng phần trong khoảng thời gian nhất định.

2.2 Các loại lãi suất mua xe ô tô trả góp hiện nay là gì?

Hình 3: Lãi suất mua xe hơi trả góp

Hiện nay, lãi suất mua xe oto trả góp có 2 loại:

Lãi suất cố định

Lãi suất cố định là mức lãi suất được ấn định ban đầu và áp dụng trong suốt kỳ hạn vay. Ưu điểm của lãi suất cố định là xác định chính xác số tiền phải thanh toán hàng tháng cho ngân hàng trong suốt thời gian vay. Lãi suất cố định sẽ không chịu biến động thị trường. Nếu lãi suất thị trường tăng thì người vay sẽ hưởng lợi, và ngược lại.

Lãi suất thả nổi

Lãi suất thả nổi là mức lãi suất điều chỉnh định kỳ, thay đổi theo lãi suất thị trường. Kỳ hạn điều chỉnh có thể 3 tháng, 6 tháng hoặc 12 tháng/lần. Nếu lãi suất thị trường giảm, người vay sẽ hưởng lợi nhưng ngược lại nếu lãi suất thị trường tăng, người vay sẽ chịu thiệt. Thêm vào đó, người vay cũng không xác định được chính xác số tiền phải trả hàng tháng nên không chủ động về mặt tài chính.

Lãi suất vay tại các ngân hàng có sự khác nhau, tùy theo loại hồ sơ vay, niên hạn xe, loại xe vay, hồ sơ chứng minh thu nhập… Thời điểm hiện tại, lãi suất mua xe oto trả góp ưu đãi ở kỳ đầu tiên tại ngân hàng TPBank là 7,3%/năm, với kỳ hạn cho vay tối đa từ 6 đến 8 năm. Khách hàng nên tính toán kỹ lưỡng để chọn ngân hàng có mức lãi suất thấp nhất nhưng vẫn đảm bảo an toàn cho gói vay.

2.3 Bảng tính giá trả góp mua xe ô tô, cách tính lãi suất và ước tính khoản vay

Hình 4: Bảng tính mua xe oto trả góp

Bảng tính lãi suất mua xe oto trả góp là một biểu mẫu chứa công thức dự đoán và tính lãi suất vay dựa trên gói vay mà người vay mua xe lựa chọn. Từ những thông số trên mua xe hơi trả góp bao gồm:

- Số tiền đang có

- Lãi suất vay

- Giá trị vay (50% giá trị xe, 80% giá trị xe...)

- Thời gian vay

Từ đó bảng tính lãi suất sẽ được xây dựng trên dư nợ thực tế giảm dần theo phương thức như sau:

Số tiền phải trả hàng tháng = số tiền gốc phải trả mỗi tháng + (lãi suất tháng x dư nợ thực tế)

Trong đó:

- Số tiền gốc mỗi tháng = khoản vay + kỳ hạn vay (tính theo tháng)

- Lãi suất hàng tháng = lãi suất ngân hàng theo năm + 12 tháng

- Dư nợ thực tế = dư nợ gốc còn lại của khoản vay

Có 2 cách tính lãi suất vay ngân hàng mua ô tô trả góp: dư nợ giảm dần và dư nợ gốc.

- Dư nợ gốc (dư nợ ban đầu)

Cách tính lãi suất này thường áp dụng cho loại lãi suất cố định, tiền lãi sẽ không thay đổi.

Công thức tính lãi suất dư nợ gốc:

Tiền lãi dư nợ gốc = Số tiền vay thời điểm ban đầu x Lãi suất ngân hàng ấn định.

Nếu chọn cách tính này, người vay có thể biết chính xác số tiền phải trả hàng tháng, từ đó có thể chủ động hơn về tài chính.

- Dư nợ giảm dần

Với cách tính lãi suất dư nợ giảm dần, tiền lãi sẽ được tính dựa trên phần nợ thực tế còn lại ở mỗi thời điểm (nợ gốc – nợ gốc đã trả), không phải mức lãi tính trên toàn bộ số tiền vay. Khi chọn cách tính lãi suất dư nợ giảm dần, tiền lãi sẽ giảm dần bởi số tiền nợ gốc cũng giảm dần theo thời gian. Cách tính lãi suất này thường áp dụng cho loại lãi suất thả nổi.

Công thức tính lãi suất dư nợ giảm dần:

Tiền lãi dư nợ giảm dần = (Nợ gốc – nợ gốc đã trả) x Lãi suất ngân hàng quy định.

Hiện nay, ngân hàng TPBank áp dụng cách tính lãi dư nợ giảm dần. Số tiền dư nợ phải trả sẽ giảm dần giúp khách hàng giảm áp lực về tài chính. Tuy vậy, người vay khó dự tính được số tiền phải trả hàng tháng để mua xe hơi trả góp và trở nên bị động hơn.

TPBank cũng chia sẻ đến bạn các sai lầm cần tránh khi mua xe ô tô trả góp bạn có thể tham khảo thêm để có kế hoạch phù hợp với tài chính cá nhân nhất.

3. Tổng hợp những câu hỏi thường gặp khi mua xe hơi trả góp

Hình 5: Lưu ý khi mua xe hơi trả góp

HỎI: Thu nhập bao nhiêu thì có thể mua xe hơi trả góp?

- Vì tính chất tài sản có giá trị cao, chứng minh thu nhập cũng là một trong những điều kiện cần để mua xe hơi trả góp. Đa phần ngân hàng hiện nay đều yêu cầu người vay phải chứng minh nguồn thu nhập cá nhân thường xuyên ổn định. Bởi thu nhập của người vay sẽ liên quan trực tiếp đến khả năng thanh toán.

Mức thu nhập càng cao và ổn định thì khả năng được xét duyệt càng lớn. Thông thường mức vay mua xe ô tô trả góp cần thu nhập ổn định tối thiểu 10 – 15 triệu đồng/tháng, tuỳ theo giá trị khoản vay.

HỎI: Có thể vay theo hình thức nào để mua xe hơi trả góp?

- Tùy theo tình hình tài chính của cá nhân người vay để quyết định vay thế chấp hoặc vay tín chấp. Vay tín chấp là hình thức vay không cần tài sản thế chấp mà chỉ dựa vào uy tín của người vay mà. Ngược lại, vay thế chấp yêu cầu tài sản thế chấp để đảm bảo.

HỎI: Nên chọn thời hạn vay bao nhiêu thì hợp lý?

- Tùy khả năng tài chính của từng cá nhân để lựa chọn thời hạn vay phù hợp. Tuy nhiên, khách hàng cần lưu ý rằng với cùng một khoản vay, thời gian vay càng dài đồng nghĩa với số tiền lãi mà khách hàng phải trả càng cao. Do đó thời gian lý tưởng nhất cho một khoản vay là 18-24 tháng.

HỎI: Nợ xấu thì có được mua xe hơi trả góp không?

- Nợ xấu được phân loại thành nhiều nhóm được đánh số từ 1 đến 5 theo thời gian quá hạn thanh toán. Những người thuộc nhóm 2, 3, 4, 5 sẽ không được các ngân hàng và công ty tài chính duyệt cho vay mua xe trả góp.

Tuy vậy, theo lời khuyên từ các chuyên gia thì những người đang bị nợ xấu nên cố gắng trả hết nợ cũ rồi mới cân nhắc tới việc mua xe oto trả góp.

HỎI: Tỷ lệ vay trả góp bao nhiêu thì hợp lý?

- Hiện nay, định mức vay tối đa thường dao động 70 – 80% trên tổng giá trị xe. Tuy vậy, khách hàng nên lưu ý khoảng vay này không bao gồm các loại chi phí khác như chi phí đăng kiểm, phí bảo hiểm, phí cấp biển, phí trước bạ … hoặc phí thuế khác.

Theo nhiều chuyên gia tài chính, giá trị khoản vay hợp lý khi mua xe hơi trả góp là 50%. Ngoài ra, bạn cũng nên chú ý đến kỳ hạn vay sẽ lựa chọn. Kỳ hạn vay càng dài thì số tiền trả góp hàng tháng sẽ thấp hơn so với trả góp trong thời gian ngắn. Tuy vậy, kỳ hạn vay càng dài lại tỷ lệ thuận với lãi suất.

Do đó, tỷ lệ vay trả góp hợp lý phụ thuộc vào tình hình tài chính và nhu cầu cá nhân từng người.

Hình thức mua xe hơi trả góp ngày càng phổ biến nhờ vào những ưu điểm giúp giảm gánh nặng tài chính, đồng thời sở hữu chiếc xe mơ ước. Hy vọng bài viết trên đây đã giúp giải đáp chi tiết từ thủ tục vay, lãi suất, kỳ hạn vay đến hạn mức thanh toán.

Tại TPBank, chúng tôi hỗ trợ gói vay với lãi suất thấp nhất, thủ tục nhanh gọn trong 8 ngày và có thể thực hiện hoàn toàn trực tuyến. Bạn có thể truy cập trang thông tin mua xe hơi trả góp của TPBank hoặc liên hệ HOTLINE 1900 58 58 85/ 1900 6036 để biết thêm thông tin chi tiết.

Bài viết liên quan

Sản phẩm dành cho bạn