Đăng ký Tài khoản Online

Quét mã QR, tải App

TPBank Mobile trên

Play Store & App Store

Cài đặt & mở

Tài khoản Online

trong 5 phút

QUÉT MÃ QR TẢI APP TPBANK MOBILE TẠI ĐÂY

Nhận 1001+ lợi ích và ưu đãi với Tài khoản TPBank

MIỄN PHÍ

Chuyển tiền và 60+ loại phí

HOÀN TIỀN 1,2%

Với Thẻ TPBank Visa

CHỌN SỐ TÀI KHOẢN

Theo ý thích, khẳng định cá tính

Lãi suất ngân hàng cho vay mua nhà là một trong những yếu tố tối quan trọng mà bạn cần quan tâm. Khi hiểu rõ về lãi suất, bạn có thể chọn được gói vay phù hợp, đồng thời có sự tính toán và chuẩn bị tài chính tốt nhất sau này. Trong bài viết này, chúng tôi sẽ cung cấp các thông tin mà bạn nên biết về lãi suất vay mua nhà.

Bài viết sẽ gồm 2 phần nội dung chính như sau:

1. Khái niệm lãi suất vay ngân hàng và các loại lãi suất

1.1. Khái niệm

1.2. Các loại lãi suất chính

1.2.1. Lãi suất cố định

1.2.2. Lãi suất thả nổi

1.2.3. Lãi suất kết hợp

2. Hướng dẫn cách tính lãi suất vay mua nhà

2.1. Lý do vì sao cần ước tính lãi suất vay mua nhà

2.2. Công thức tính lãi suất vay mua nhà

2.3. Công cụ ước tính phương án vay trên website của TPBank

1. Thế nào là lãi suất ngân hàng cho vay mua nhà và có những loại lãi suất cho vay nào?

Ở phần mở đầu này, chúng tôi sẽ giải thích khái niệm cơ bản về lãi suất, cũng như giới thiệu qua 3 loại lãi suất cơ bản, đó là: Lãi suất cố định, thả nổi và kết hợp.

1.1. Lãi suất ngân hàng cho vay mua nhà là gì? Ngân hàng tính lãi suất như thế nào?

Lãi suất ngân hàng cho vay mua nhà là mức phần trăm tính trên số vốn vay mà người vay phải thanh toán cho ngân hàng kèm theo phần tiền gốc. Lãi suất là giá cả của tiền vay, được tính theo tỷ lệ phần trăm trong một khoảng thời gian nhất định (thường là theo năm).

Ngân hàng đưa ra mức lãi suất dựa trên đánh giá về khoản vay, thỏa thuận với người đi vay và đảm bảo tuân theo các quy định của Ngân hàng Nhà nước. Nếu ngân hàng đánh giá khoản vay có rủi ro cao thì mức lãi suất cao sẽ được áp dụng để dự phòng cho tình huống mất vốn. Nếu ngân hàng đưa ra điều kiện cho vay khắt khe thì lãi suất sẽ thấp; còn đối với các gói vay có điều kiện đơn giản thì khó tránh khỏi lãi suất vay cao.

Hình 1: Khái niệm lãi suất ngân hàng cho vay mua nhà

1.2. Lãi suất ngân hàng cho vay mua nhà có những loại nào?

Trên thị trường cho vay hiện nay, có 3 loại lãi suất phổ biến nhất: Lãi suất cố định, lãi suất thả nổi và lãi suất kết hợp.

1.2.1. Lãi suất cố định

- Định nghĩa:

Đúng như tên gọi, lãi suất cố định là mức lãi suất được ấn định ngay từ ban đầu trong hợp đồng vay vốn và sẽ được giữ nguyên trong suốt thời gian vay. Thông thường, lãi suất cố định chỉ được áp dụng cho các gói vay ngắn hạn.

- Ưu điểm:

Ưu điểm của lãi suất cố định đó là nó sẽ thuận tiện cho bạn trong việc tính toán tổng chi phí mà bạn phải trả trong suốt thời hạn vay, và chi phí này sẽ không thay đổi dù thị trường có biến động.

- Hạn chế:

Tuy nhiên, sự cố định này lại bộc lộ hạn chế khi lãi suất thị trường giảm xuống, vì lãi suất ngân hàng cho vay mua nhà lúc này vẫn sẽ giữ nguyên chứ không được giảm.

1.2.2. Lãi suất thả nổi

- Định nghĩa:

Lãi suất thả nổi là loại lãi suất không cố định, luôn biến đổi theo thời gian và được điều chỉnh lên xuống tùy trường hợp. Nó thường được tính dựa trên lãi suất tiết kiệm theo kỳ hạn 12 hoặc 24 tháng, kèm theo đó là biên độ lãi suất.

- Ưu điểm:

Lãi suất thả nổi thay đổi dựa theo tình hình thị trường. Điều này tạo ra lợi thế cho bạn khi lãi suất trên thị trường giảm xuống.

- Hạn chế:

Nếu lãi suất trên thị trường tăng, lãi suất cũng sẽ tăng cao nếu thị trường diễn biến theo chiều hướng tăng. Lãi suất thả nổi cũng sẽ gây khó khăn cho bạn trong quá trình tính toán khoản nợ cần trả.

1.2.3. Lãi suất kết hợp

Cả lãi suất cố định và thả nổi đều có ưu và nhược điểm riêng, vậy tại sao không kết hợp chúng với nhau để có thể mang lại hiệu quả tốt hơn? Lãi suất hỗn hợp chính là phép cộng hoàn hảo của hai hình thức kể trên. Với hình thức này, lãi suất sẽ được giữ cố định trong thời gian đầu, sau đó sẽ áp dụng cách tính thả nổi.

Ví dụ: Ngân hàng áp dụng lãi suất 9% cố định trong vòng 12 tháng đầu tiên. Kể từ tháng thứ 13, ngân hàng sẽ áp dụng lãi suất thả nổi, có thể được tính theo công thức:

Lãi suất thả nổi = Lãi suất gửi tiết kiệm + biên độ lãi suất.

Định nghĩa:

Lãi suất kết hợp giúp khách hàng có thể hưởng được mức lãi suất thấp và cố định trong thời gian đầu, khi số vốn gốc phải trả vẫn còn cao. TPBank là một trong số các ngân hàng áp dụng chính sách kết hợp lãi suất ngân hàng cho vay mua nhà, với mức ưu đãi lãi suất ban đầu thấp nhất thị trường hiện nay.

Có 2 gói ưu đãi lãi suất để bạn lựa chọn:

5.9%/năm trong vòng 6 tháng đầu tiên hoặc 7.5%/năm trong vòng 12 tháng đầu tiên.

→ Nếu bạn đang băn khoăn vay mua nhà ngân hàng nào rẻ nhất thì có thể tham khảo qua gói vay của ngân hàng chúng tôi.

2. Làm sao để tính lãi suất ngân hàng cho vay mua nhà? Khám phá công cụ tính lãi suất của TPBank?

Sau khi bạn đã nắm được khái niệm về lãi suất, chúng tôi sẽ hướng dẫn cách tính lãi suất vay mua nhà. Nhưng trước tiên, chúng tôi sẽ giải thích lý do vì sao việc ước tính lãi suất lại cần thiết.

2.1. Vì sao bạn cần ước tính lãi suất ngân hàng cho vay mua nhà trước khi bắt đầu vay?

Khi bạn có cho mình một con số nhất định về tổng chi phí trả nợ, bạn sẽ có thể:

- Xác định xem bạn hiện đã đủ khả năng vay mua nhà hay chưa? Liệu bạn có thể thanh toán khoản nợ mỗi tháng mà không gây ảnh hưởng quá nhiều đến cuộc sống thường nhật hay không?

- Dễ dàng so tra cứu, đánh giá, lựa chọn vay mua nhà ngân hàng nào rẻ nhất, cung cấp hạn mức và kỳ hạn vay phù hợp nhất với năng lực chi trả của bản thân.

- Có sự chuẩn bị tài chính tốt trước và cả trong quá trình hoàn tất nghĩa vụ thanh toán khoản vay.

2.2. Công thức tính lãi suất ngân hàng cho vay mua nhà theo công thức dư nợ giảm dần

TPBank tính lãi suất cho vay theo công thức chia đều tiền gốc và tiền lãi giảm dần theo phần tiền gốc còn lại. Cụ thể:

- Tiền gốc phải trả hằng tháng = Số tiền vay / Số tháng vay

- Tiền lãi tháng đầu tiên = Số tiền vay x Lãi suất theo tháng

- Tiền lãi ở những tháng tiếp theo = Số tiền gốc còn lại x Lãi suất theo tháng

(Lãi suất theo tháng bằng lãi suất cả năm chia đều cho 12 tháng)

Theo cách tính lãi suất ngân hàng cho vay mua nhà này thì ở thời gian đầu, phần tiền gốc mà bạn phải trả sẽ lớn, song con số này sẽ giảm dần theo thời gian. Đó chính là lý do vì sao TPBank hỗ trợ chính sách lãi suất hỗn hợp, giúp bạn giảm đi phần nào gánh nặng trong những trả góp tháng đầu tiên.

Để hiểu rõ hơn về tùy chọn các gói vay trong quy trình thanh toán tiền mua nhà, mời bạn đọc bài viết sau đây của chúng tôi: “Các bước thanh toán tiền khi mua nhà chi tiết nhất từ TPBank”

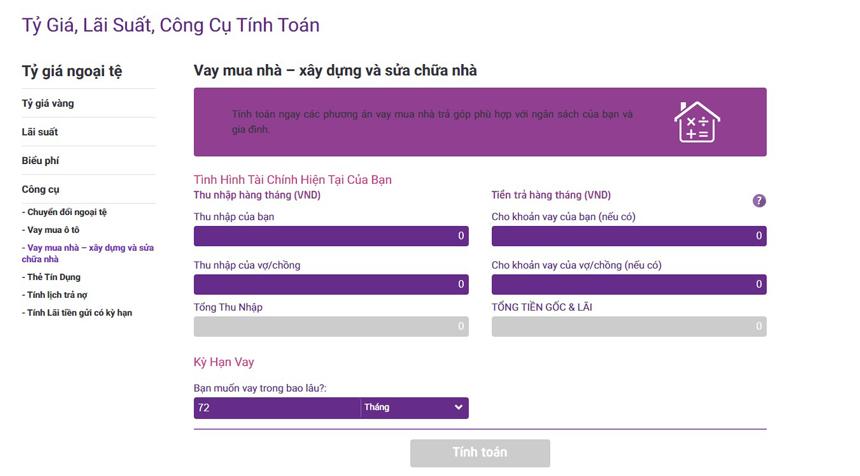

2.3. Công cụ ước tính lãi suất vay ngân hàng tự động trên trang web của TPBank

Để giúp bạn đơn giản hóa việc tính toán chi phí và cân nhắc phương án vay, TPBank đã thiết kế công cụ ước tính phương án vay mua nhà trực tuyến ngay trên website của chúng tôi. Bạn chỉ cần nhập thông tin theo yêu cầu vào các trường có sẵn rồi ấn vào nút “tính toán” ở cuối bảng. Kết quả sẽ hiện ra phương án vay phù hợp với bạn.

Hình 3: Công cụ tính lãi suất ngân hàng cho vay mua nhà từ TPBank

Bài viết về lãi suất ngân hàng cho vay mua nhà của chúng tôi xin kết thúc tại đây, hy vọng bạn đã có thêm nhiều thông tin hữu ích sau khi tham khảo bài viết này. Với mọi thắc mắc về các gói vay mua nhà trả góp tại TPBank, bạn vui lòng liên hệ chúng tôi qua HOTLINE: 1900 58 58 85 / 1900 60 36.

Bài viết liên quan

Sản phẩm dành cho bạn