Đăng ký Tài khoản Online

Quét mã QR, tải App

TPBank Mobile trên

Play Store & App Store

Cài đặt & mở

Tài khoản Online

trong 5 phút

QUÉT MÃ QR TẢI APP TPBANK MOBILE TẠI ĐÂY

Nhận 1001+ lợi ích và ưu đãi với Tài khoản TPBank

MIỄN PHÍ

Chuyển tiền và 60+ loại phí

HOÀN TIỀN 1,2%

Với Thẻ TPBank Visa

CHỌN SỐ TÀI KHOẢN

Theo ý thích, khẳng định cá tính

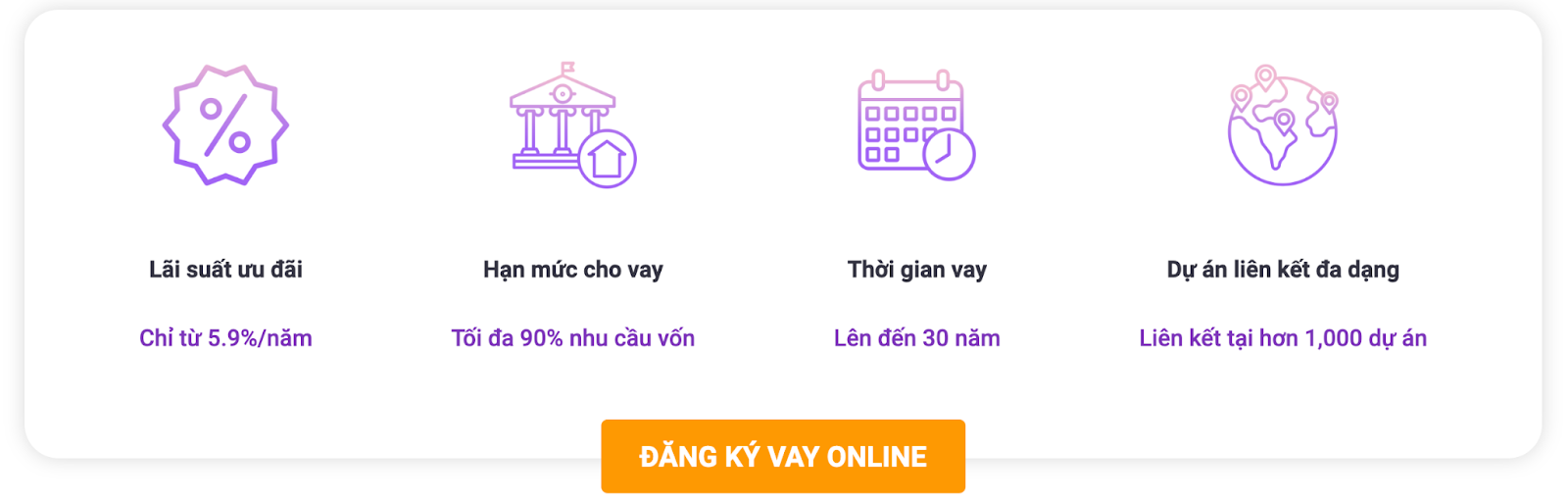

Vay ngân hàng mua nhà đang dần trở thành một xu hướng tài chính cá nhân nở rộ tại các thành phố lớn, thu hút sự quan tâm của nhiều người, đặc biệt là những ai đang trên đà phát triển sự nghiệp và xây dựng nền tảng kinh tế. Trong số các ngân hàng cho vay mua nhà hiện nay, TPBank khá nổi bật với lãi suất và chính sách vay hấp dẫn.

Đầu tiên, bài viết sẽ giải thích thế nào là vay mua nhà và các ưu điểm của việc vay mua nhà. Tiếp đến, chúng tôi sẽ liệt kê những điều cần lưu ý trước khi quyết định vay mua nhà. Với những ai thắc mắc nên vay trong thời hạn bao lâu thì câu trả lời sẽ có ở phần thứ 3 của bài viết. Liền sau đó sẽ là thông tin cập nhật về lãi suất vay ngân hàng mua nhà. Phần còn lại sẽ là các điều kiện, thủ tục vay ngân hàng mua nhà trả góp tại TPBank - một trong những ngân hàng uy tín hàng đầu hiện nay.

1. Vay ngân hàng mua nhà là gì? Vì sao ngày càng có nhiều người trẻ chọn vay tiền để mua nhà?

2. Lãi suất vay ngân hàng mua nhà tại TPBank mới nhất năm 2023 là bao nhiêu phần trăm?

2.1 Khách hàng của TPBank đầu tiên vay ngân hàng mua nhà cần biết những gì để có sự chuẩn bị tốt?

2.2 Chúng ta nên vay ngân hàng mua nhà trả góp trong bao lâu là thích hợp nhất?

2.3 Cập nhật điều kiện, hồ sơ và thủ tục vay ngân hàng mua nhà tại TPBank

1. Vay ngân hàng mua nhà là gì? Vì sao ngày càng có nhiều người trẻ chọn vay tiền để mua nhà?

Vay ngân hàng mua nhà đề cập đến việc vay tiền từ ngân hàng để phục vụ cho mục đích mua nhà. Ngân hàng sẽ hỗ trợ cho vay dựa trên tài sản đảm bảo, ví dụ như ô tô, bất động sản hay thậm chí là chính ngôi nhà đang vay để mua. Khách hàng đi vay sẽ trả một khoản tiền gồm phần vay gốc và lãi suất ngân hàng cho vay mua nhà. Số tiền này được chia nhỏ ra thành khoản thanh toán định kỳ, thường được tính theo năm.

Mua nhà là một trải nghiệm tốn kém và cần nhiều tiền mặt. Vay ngân hàng cho mua nhà giúp cho người vay có cơ hội mua nhà mà không cần phải trả toàn bộ giá trị căn nhà một lần. Dịch vụ này còn giúp người vay tiết kiệm thời gian bằng cách giảm thiểu số tiền cần gấp để mua nhà và tối ưu chi phí mua nhà khi có thể giảm số tiền phải trả trong một khoảng thời gian dài. Điều này cho phép họ có được một ngôi nhà mơ ước và mức sống tốt hơn nhưng vẫn có thể dành số tiền còn lại để đầu tư vào các hoạt động kinh doanh khác hoặc tiết kiệm cho tương lai..

Đó là lý do ngày càng có nhiều người trẻ cân nhắc mua nhà trả góp TPHCM, Hà Nội cũng như các thành phố lớn khác là bởi những lợi ích thiết thực mà phương án này mang đến:

- Cho phép người trẻ sớm sở hữu căn nhà mong muốn, hiện thực hóa mục tiêu an cư lạc nghiệp mà không cần phải đợi đến khi tích lũy đủ tiền;

- Thời hạn vay tương đối dài, thường là từ 10 - 30 năm, giúp bạn giảm gánh nặng tài chính khi vay;

- Thủ tục, quy trình vay ngày một đơn giản và nhanh chóng;

- Các ngân hàng cạnh tranh về mức ưu đãi lãi suất mua nhà trả góp, điều này mang lại cho bạn nhiều lựa chọn hấp dẫn.

>> Xem thêm chương trình vay mua nhà và đăng ký vay online tại TPBank tại đây: https://tpb.vn/vay-mua-nha-va-xay-sua-nha

Hình 1 : Vì sao nhu cầu vay ngân hàng mua nhà được giới trẻ quan tâm

Nhìn chung, vay ngân hàng mua nhà là lựa chọn tối ưu về mặt tài chính trong lâu dài. Tuy nhiên, để việc vay vốn mua nhà không trở thành vấn đề đau đầu trong cuộc sống thì bạn nên tham khảo qua các kinh nghiệm mua nhà trả góp hữu ích, được nêu cụ thể trong phần tiếp sau đây.

2. Lãi suất vay ngân hàng mua nhà tại TPBank mới nhất năm 2023 là bao nhiêu phần trăm?

Lãi suất mua nhà trả góp của TPBank và các ngân hàng khác có thể thay đổi theo thời gian và có thể bị ảnh hưởng bởi nhiều yếu tố khác nhau, bao gồm chính sách của ngân hàng, tình trạng kinh tế và đầu tư, tình trạng tài chính cá nhân,... Để biết lãi suất vay mua nhà tại TPBank chính xác là bao nhiêu trong trường hợp của bạn hãy liên hệ trực tiếp với TPBank thông qua trang web của ngân hàng hoặc Hotline 1900 5858 85 hoặc 1900 6036.

Hình 2 : Lãi suất cho vay ngân hàng mua nhà của TPBank

Đối với các bất động sản là nhà đất và có đầy đủ sổ đỏ, TPBank áp dụng hình thức tài trợ khá linh hoạt:

Phía bên Bán nhà có thể nhận và sử dụng ngay số tiền khi hoàn tất giao dịch mua bán có công chứng. Đây là chính sách mới hấp dẫn hơn nhiều so với trước đây, thay vì số tiền sẽ được tạm khóa bởi ngân hàng cho đến khi đạt cả 2 điều kiện sau: Bên Bán hoàn tất thủ tục sang tên cho Bên mua và Bên mua hoàn thiện các thủ tục về thế chấp cho ngân hàng.

Không những thế, TPBank còn liên kết với khá nhiều dự án bất động sản tiêu biểu và tiềm năng từ các chủ đầu tư lớn như Vingroup, Dojiland, Sungroup… nhằm mang lại sự hỗ trợ tốt nhất cho những ai đang có mong muốn vay mua các bất động sản từ những đơn vị này.

2.1 Khách hàng của TPBank đầu tiên vay ngân hàng mua nhà cần biết những gì để có sự chuẩn bị tốt?

Với nhu cầu vay mua nhà trả góp TPHCM, các ngân hàng nói chung và TPBank nói riêng đều đưa ra nhiều hỗ trợ và ưu đãi lý tưởng, đồng thời tạo mọi điều kiện tốt nhất cho bạn khi tham gia các gói vay, vì thế các hình thức vay này ngày càng thu hút hơn. Tuy điều kiện thuận lợi nhưng dù sao đây cũng là số tiền vay không hề nhỏ, người đi vay vẫn cần ghi nhớ một số lời khuyên như sau:

1. Không nên vay quá khả năng chi trả

Thông thường, bạn nên tích lũy một khoản từ 50% giá trị ngôi nhà muốn mua trở lên, sau đó đi vay phần còn lại và chi trả dần. Việc vay tiền vượt quá khả năng chi trả không chỉ làm gia tăng áp lực tài chính cho bạn mà còn tiềm ẩn nhiều rủi ro.

2. Lập sẵn kế hoạch chi tiêu hằng tháng

Để tránh tình trạng mỗi tháng “gồng mình” trả nợ ngân hàng, bạn nên vạch ra sẵn dòng tiền chi tiêu cho 12 tháng hoặc 36 tháng sắp tới. Việc lập kế hoạch này sẽ giúp bạn biết được mỗi tháng mình có thể dành ra bao nhiêu để trả nợ và tính lãi suất vay mua nhà, từ đó có sự tính toán lựa chọn gói vay phù hợp. Khi lên kế hoạch, bạn đừng quên dành ra một khoản dự phòng (khoảng 10% thu nhập) cho các tình huống khẩn cấp.

3. Hiểu được các khó khăn bước đầu

Trong suốt hành trình trả góp kéo dài, ví dụ vay mua nhà trả góp 10 năm, thì 2 - 3 năm đầu tiên sẽ tương đối thử thách đối với bạn. Vì số tiền phải trả lúc này cộng với lãi suất mua nhà trả góp sẽ khá cao, cũng như việc bạn cần thời gian để chuẩn bị, sắp xếp lại cuộc sống. Tuy nhiên, theo thời gian khi số tiền phải trả giảm dần và mọi thứ đã đi vào quỹ đạo thì bạn sẽ cảm thấy thoải mái hơn.

4. Chọn một ngân hàng thích hợp để vay

Thế nào là một ngân hàng thích hợp? Đó không đơn giản chỉ là vay mua nhà ngân hàng nào rẻ nhất. Đầu tiên, đó phải là một đơn vị có uy tín cao, chất lượng đảm bảo. Bạn nên ưu tiên tìm hiểu các ngân hàng lớn, có thị phần cao và danh tiếng tốt trên thị trường. Tiếp đến, giữa các đơn vị này, bạn cần xem xét mức lãi suất ngân hàng cho vay mua nhà, cũng như chính sách, điều kiện, thủ tục vay ngân hàng mua nhà trả góp, từ đó chọn ra “người đồng hành” có thể mang lại sự hỗ trợ tốt nhất cho kế hoạch của mình.

2.2 Chúng ta nên vay ngân hàng mua nhà trả góp trong bao lâu là thích hợp nhất?

Bên cạnh việc tìm hiểu vay mua nhà ngân hàng nào rẻ nhất thì thời hạn vay cũng rất quan trọng. Thời hạn vay thường được chia thành 2 nhóm là trung hạn (1-5 năm) và dài hạn (5 năm trở lên). Các khoản ngắn hạn sẽ có số tiền thanh toán mỗi tháng cả gốc lẫn lãi khá cao nên chúng chỉ phù hợp cho những khách hàng cá nhân hoặc hộ gia đình cho thu nhập cao. Trong khi đó, các mức vay trung hạn từ 10 đến 25 năm lại khá phổ biến, đặc biệt là đối với đối tượng công nhân viên chức, nhận thu nhập ổn định và vừa phải hằng tháng.

Hình 3 : Vay ngân hàng mua nhà trả góp cần cân nhắc thời gian phù hợp

Đối với vay dài hạn thì cột mốc 10 - 15 năm thường được nhiều người lựa chọn nhất, đặc biệt là vay mua nhà trả góp 10 năm. Vì 10 năm là khoảng thời gian vừa đủ lâu để người đi vay dàn trải gánh nặng tài chính, đồng thời không quá dài để chúng ta phải lo lắng đến các rủi ro do biến động lãi suất vay ngân hàng mua nhà. Vì vậy, thời hạn vay ngân hàng mua nhà lý tưởng nhất nên là từ 10 đến 15 năm. Theo kinh nghiệm mua nhà trả góp của nhiều người thì đối với phương án vay từ 30 năm trở lên, bạn phải có chiến lược tài chính lâu dài để có thể ứng phó tốt với các biến động trong một khoảng thời gian quá dài như thế.

2.3 Cập nhật điều kiện, hồ sơ và thủ tục vay ngân hàng mua nhà tại TPBank

Để vay ngân hàng mua nhà tại TPBank, khách hàng cá nhân cần đáp ứng các điều kiện tối thiểu sau đây:

- Khách hàng vay là công dân Việt Nam, đang sinh sống và làm việc tại Việt Nam và tại địa bàn có trụ sở/ phòng giao dịch của TPBank;

- Trong độ tuổi từ 18 đến 70 tuổi và có đầy đủ năng lực pháp lý hình sự theo quy định của Pháp luật;

- Có công việc và thu nhập ổn định, đủ khả năng trả nợ ngân hàng mỗi tháng;

- Hiện không có nợ xấu tại bất kỳ ngân hàng hoặc tổ chức tín dụng nào;

- Tài sản được dùng để thế chấp phải hợp pháp và thuộc quyền sở hữu của người bảo lãnh.

Hồ sơ vay ngân hàng mua nhà tại TPBank gồm có:

- Giấy đề nghị vay vốn kèm theo phương án trả nợ;

- Giấy tờ tùy thân: CMND/ CCCD hoặc hộ chiếu;

- Sổ hộ khẩu/ Giấy tạm trú/ KT3;

- Hồ sơ chứng minh tài chính: Bảng lương, sao kê lương, hợp đồng lao động…

- Giấy tờ chứng minh quyền sở hữu đối với tài sản đảm bảo.

Thủ tục vay mua nhà tại TPBank sẽ bao gồm 4 bước:

- Khách hàng nộp hồ sơ đã chuẩn bị sẵn theo danh sách ở trên tại chi nhánh/ phòng giao dịch TPBank gần nhất. Nhân viên sẽ tiếp nhận yêu cầu vay.

- Cán bộ ngân hàng sẽ kiểm tra hồ sơ vay và thẩm định tài sản mà khách hàng muốn vay để mua.

- Nếu như hồ sơ đủ điều kiện, ngân hàng sẽ nhanh chóng thông báo đến cho khách hàng. Trong trường hợp chưa đủ điều kiện thì sẽ bổ sung thêm một bước nữa là công chứng ba bên: Bên Ngân hàng, Bên mua và Bên bán.

- Ngân hàng tiến hành giải ngân tiền mặt hoặc tài khoản treo cho bên Bán sau khi đã hoàn tất toàn bộ các bước nêu trên.

Nhìn chung, vay ngân hàng mua nhà là phương án khá thích hợp cho những ai mong muốn an cư lạc nghiệp sớm mà không cần đợi một thời gian dài cho đến khi tích lũy đủ 100% số tiền cần để sở hữu ngôi nhà cho riêng mình. Nếu bạn đang có mong muốn vay mua nhà thì gói vay tại TPBank sẽ là một trong số các ngân hàng cho vay mua nhà đáng cân nhắc nhất. Chúng tôi có lãi suất hấp dẫn, thời gian rộng mở, giá trị cho vay cao, kèm theo đó là thủ tục nhanh chóng và đơn giản. Để biết thêm thông tin về các gói vay hoặc thử tính lãi suất vay mua nhà, bạn có thể truy cập TẠI ĐÂY hoặc liên hệ với chúng tôi thông qua số HOTLINE: 1900 58 58 85 hoặc 1900 60 36.

Đội ngũ nhân viên tại TPBank luôn sẵn sàng hỗ trợ và giải đáp mọi thắc mắc từ bạn!

Bài viết liên quan

Sản phẩm dành cho bạn